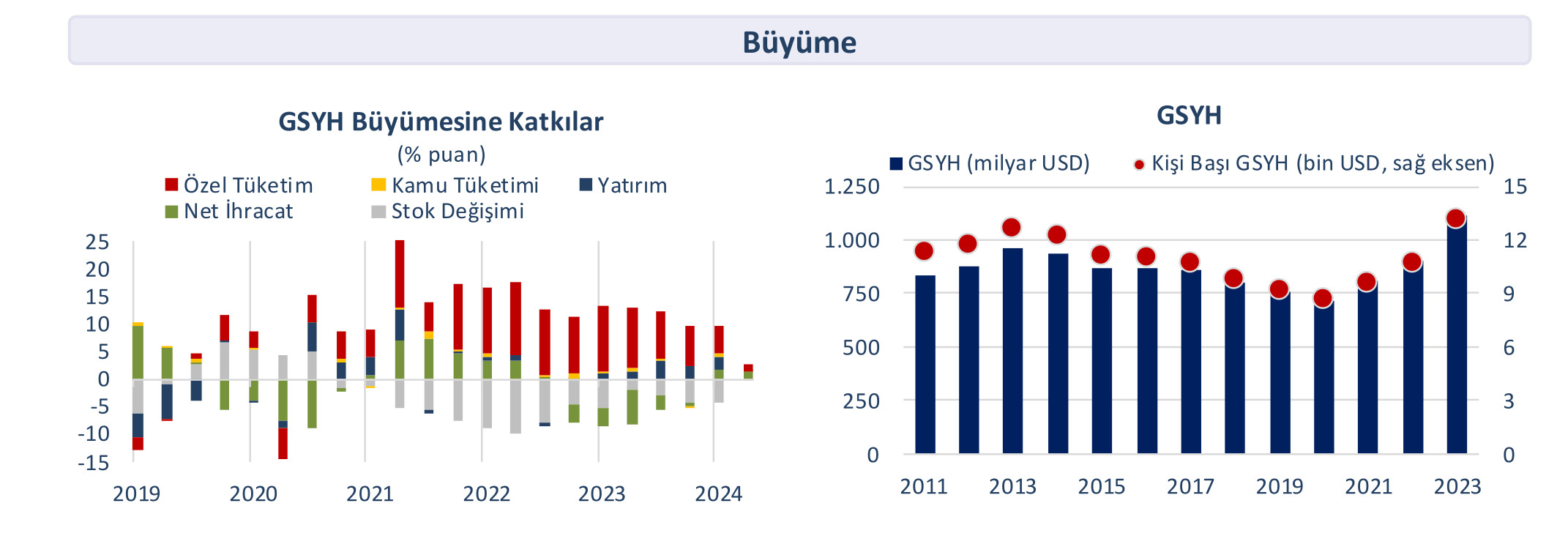

Türkiye ekonomisi 2024 yılının ilk dokuz aylık bölümünde toparlanma sürecine devam etti. Ekonomimiz 2024 yılı ilk çeyreğinde yüzde 5,7 ikinci çeyrekte ise yüzde 2,5 büyüdü. IMF tahminlerine göre 2024 ve 2025 yıllarında ise ekonominin sırasıyla yüzde 3,1 ve yüzde 3,2 büyümesi bekleniyor. Sanayi üretimi eylül ayında yıllık bazda yüzde 3,9 daraldı. İşsizlik yüzde 8,8’e geriledi. Enflasyon beklentisi ise bir önceki aya göre düşüş trendini eylül ayında da devam ettirerek, yüzde 2,54 olarak gerçekleşti.

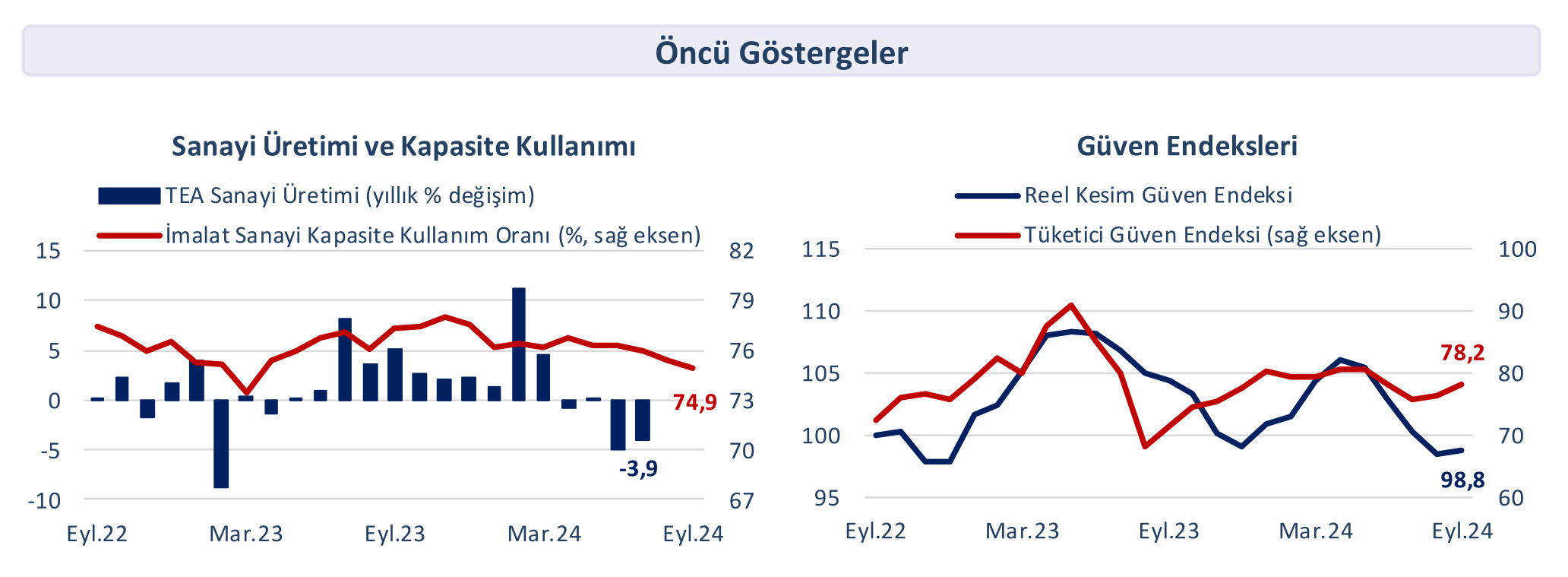

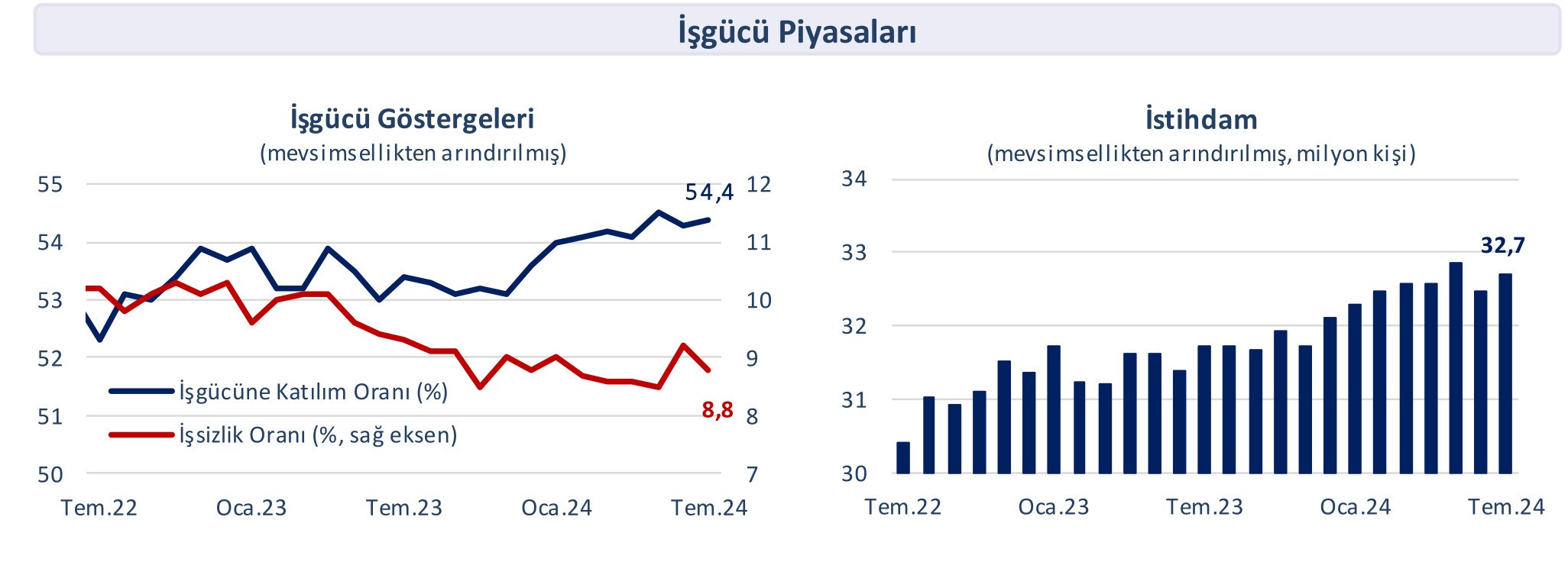

Mevsim etkisinden arındırılmış işsizlik oranı temmuz ayında aylık bazda 0,4 puan azalarak yüzde 8,8 seviyesine inerken, atıl işgücü oranı da yüzde 26,5 düzeyine geriledi. Takvim etkilerinden arındırılmış verilere göre, sanayi üretim endeksi temmuzda yıllık bazda yüzde 3,9 daraldı.

İSO Türkiye İmalat PMI eylül ayında 44,3’e gerileyerek sektörde zorlu faaliyet koşullarının belirginleştiğine işaret etti. Temmuzda cari işlemler dengesi 566 milyon USD fazla verirken, 12 aylık kümülatif cari açık 19,1 milyar USD’ye geriledi.

Merkezi yönetim bütçe açığı ağustosta 129,6 milyar TL, Ocak-Ağustos döneminde 973,6 milyar TL düzeyinde gerçekleşti. Eylülde TÜFE aylık bazda yüzde 2,97 ile piyasa beklentilerinin üzerinde artarken, yıllık TÜFE enflasyonu yüzde 49,38 seviyesine geriledi. Aynı dönemde, yurt içi ÜFE aylık bazda yüzde 1,37, yıllık bazda yüzde 33,09 oranında artış kaydetti.

TCMB, 19 Eylül’de gerçekleştirdiği toplantısında politika faiz oranını beklentiler doğrultusunda değiştirmeyerek yüzde 50 seviyesinde tuttu. BIST-100 endeksi Eylül ayında yüzde 1,7 oranında düşerken, USD/TL aylık bazda yüzde 0,3 ile sınırlı bir artış kaydetti.

Orta Vadeli Program yayımlandı

Eylül ayında 2025-2027 dönemini kapsayan Orta Vadeli Program açıklandı. Fiyat istikrarının sağlanmasının öncelikli hedef olarak belirlendiği programda, 2024-2026 yılları için GSYH büyüme tahminleri önceki yılın OVP tahminlerine göre 0,5 puan aşağı yönlü revize edilerek sırasıyla yüzde 3,5, yüzde 4,0 ve yüzde 4,5 olarak açıklandı. Aynı dönem için yılsonu TÜFE enflasyonu öngörüleri ise TCMB’nin son Enflasyon Raporu’nda açıkladığı tahmin aralığının içinde kalacak şekilde yukarı yönlü revize edilerek sırasıyla yüzde 41,5, yüzde 17,5, yüzde 9,7 ve yüzde 7,0 şeklinde belirtildi. Program, bütçe açığının GSYH’ye oranının bu dönemde sırasıyla yüzde 4,9, yüzde 3,1, yüzde 2,8 ve yüzde 2,5 düzeylerinde olmasını öngörüyor.

TCMB tarafından yayımlanan Sektörel Enflasyon Beklentileri raporuna göre, 12 ay sonrasına ilişkin yıllık enflasyon beklentileri, piyasa katılımcılarında 1,2 puan azalarak yüzde 27,5 seviyesine, reel sektörde 2,7 puan azalarak yüzde 51,1 seviyesine, hanehalkında ise 1,5 puan azalarak yüzde 71,6 seviyesine geriledi. Böylece, hanehalkının enflasyon beklentisi hala yüksek seviyelerde olmakla beraber iki aylık artışın ardından eylülde tekrar gerilemiş oldu. Öte yandan, gelecek 12 aylık dönemde enflasyonun düşeceğini bekleyen hanehalkı oranı bir önceki aya göre 0,6 puan azalarak yüzde 29,0 düzeyinde gerçekleşti.

TCMB politika faizini değiştirmedi

TCMB, 19 Eylül’de gerçekleştirdiği toplantısında politika faizini beklentiler paralelinde değiştirmeyerek yüzde 50 seviyesinde tuttu. Toplantının ardından yayımlanan karar metninde, ağustos ayında aylık enflasyonun ana eğiliminin belirgin bir değişim sergilemediği belirtilirken, hizmet enflasyonundaki iyileşmenin son çeyrekte gerçekleşmesinin beklendiğini ifade edildi. Enflasyon beklentileri ve fiyatlama davranışlarının dezenflasyon süreci açısından risk oluşturmaya devam ettiği yönündeki değerlendirme TCMB’nin ihtiyatlı duruşunu koruduğu yönünde algılandı.

Bununla beraber, enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda “para politikası duruşunun sıkılaştırılacağı” yönündeki ifadenin ”para politikası araçları etkili şekilde kullanılacaktır” şeklinde değiştirilmesi, TCMB’nin önümüzdeki dönemde mevcut duruşunu gözden geçirebileceği yönündeki beklentileri destekledi. TCMB 21 Eylül’de parasal aktarım mekanizmasını desteklemek amacıyla zorunlu karşılık uygulamasında bazı değişiklikler yaptı. Buna göre, zorunlu karşılık oranları kısa vadeli TL mevduat için yüzde 12’den yüzde 15’e, uzun vadeli TL mevduat için yüzde 8’den yüzde 10’a çıkarılırken, YP mevduat için TL tesis oranı yüzde 8’den yüzde 5’e düşürüldü.

Yurt dışı yerleşiklerin fiyat ve kur hareketlerinden arındırılmış hisse senedi portföyü 27 Eylül itibarıyla ağustos sonuna göre net 69 milyon USD azalırken, DİBS portföyü 2,9 milyar USD artış kaydetti. Böylece, 2023 yılsonundan itibaren hisse senedi piyasasından 2,0 milyar USD yabancı sermaye çıkışı yaşanırken, tahvil piyasasına 17,4 milyar USD yabancı sermaye girişi gerçekleşti. 27 Eylül itibarıyla TCMB’nin brüt rezervleri 157,4 milyar USD, net rezervleri 54,1 milyar USD düzeyinde kaydedildi.

Fitch, Türkiye'nin kredi notunu “BB-”ye yükseltti

Uluslararası kredi derecelendirme kuruluşu Fitch, mart ayının ardından 6 Eylül’de yaptığı değerlendirmede de Türkiye’nin kredi notunu bir kademe artırarak “BB-” ye yükseltirken, kredi notu görünümünü “pozitif”ten “durağan”a çekti. Azalan dolarizasyon ve sermaye girişlerinin etkisiyle Türkiye’nin uluslararası rezerv kompozisyonunun güçlendiğini belirten Kuruluş, olası bir erken faiz indiriminin ve sıkı para politikasından dönüşün enflasyonist baskıları artıracağını ve bunun da kredi notu üzerinde olumsuz etki yaratabileceğini vurguladı.

İşsizlik yüzde 8,8’e geriledi

Mevsim etkisinden arındırılmış verilere göre işsizlik oranı haziran ayındaki hızlı yükselişinin ardından temmuz ayında 0,4 puan azalarak yüzde 8,8 seviyesine indi. Bu gelişmede, ilgili dönemde iş gücündeki 123 bin kişilik artışa karşılık, işsiz sayısının 112 bin kişi azalması etkili oldu. Böylece, iş gücüne katılma ve istihdam oranları temmuzda sırasıyla yüzde 54,4 ve yüzde 49,6 düzeylerine yükseldi. Bu dönemde, en geniş tanımlı işsizlik oranı olarak kabul edilen atıl işgücü oranı da bir önceki aya göre 2,7 puan azalarak yüzde 26,5 oldu.

Sanayi üretimi yıllık bazda yüzde 3,9 azaldı

Temmuz ayında takvim etkisinden arındırılmış verilere göre sanayi üretim endeksi yıllık bazda yüzde 3,9 daraldı. İmalat sanayi üretimi yüzde 5,1 gerilerken, madencilik ve taş ocakçılığı sektörü ile elektrik, gaz, buhar ve iklimlendirme sektöründeki sırasıyla yüzde 3,3 ve yüzde 8,2 seviyesindeki artışlar ana endeksteki gerilemeyi sınırlandırdı. İmalat sanayii altında faaliyet gösteren 24 sektörden 16’sının üretiminde yıllık bazda kayıp yaşanırken, en sert düşüş yüzde 23,3 ile temel eczacılık ürünlerinin imalatı sektöründe gözlendi. Aynı dönemde sanayi üretimi mevsim ve takvim etkilerinden arındırılmış verilere göre ise aylık bazda yüzde 0,4 düzeyinde ılımlı bir artış sergiledi. Söz konusu sınırlı artışta, haziran ayında bayram ve hafta sonu tatilleri arasında kalan köprü günlerin oluşturduğu düşük bazın etkili olduğu değerlendiriliyor. Temmuzda hizmet üretim endeksi de aylık ve yıllık bazda sırasıyla yüzde 0,2 ve yüzde 0,1 geriledi.

PMI verilerine göre imalat sanayisindeki zayıflık derinleşti

İstanbul Sanayi Odası (İSO) tarafından yayımlanan Türkiye imalat PMI verisi eylül ayında 44,3 seviyesine gerileyerek sektör faaliyetlerinde Mayıs 2020’den bu yana en sert yavaşlamaya işaret etti. Zorlu talep koşulları yeni siparişlerde yaklaşık son dört buçuk yılın en sert düşüşüne neden olurken, ihracat siparişlerinin de önceki aya göre yavaşlaması dış talep koşullarında da bozulma olduğunu gösterdi. Üretim hacminde üst üste altıncı ayda gerileme devam ederken, buna bağlı olarak istihdam da Nisan 2020’den beri en belirgin daralmasını kaydetti. Sektörel PMI verileri takip edilen 10 sektörün tamamında art arda üçüncü ayda da daralma kaydedildiğine işaret etti.

Güven endeksleri yükseliş kaydetti

Mevsim etkilerinden arındırılmış verilere göre, tüketici güven endeksi eylül ayında bir önceki aya göre yüzde 2,4 artarak 78,2 oldu. Endeksin alt kalemleri incelendiğinde, geçen 12 aylık dönemde tüketici fiyatlarının değişimine ilişkin değerlendirmelerin yüzde 24,6 ile en hızlı iyileşmeyi sergilemesi dikkat çekti. Mevsimsellikten arındırılmış reel kesim güven endeksi de art arda dört aylık düşüşün ardından eylülde aylık bazda 1,2 puan artışla 99,2 seviyesine yükseldi. Eylül ayında sektörel güven endeksi inşaat sektöründe aylık bazda yüzde 0,2’lik sınırlı bir düşüş kaydederken, perakende ticarette ve hizmetler sektöründe sırasıyla yüzde 2,5 ve yüzde 0,6 arttı. Böylece, ekonomik güven endeksi eylülde 1,9 puan artarak 95 düzeyinde gerçekleşti. Bu dönemde mevsimsellikten arındırılmış imalat sanayii kapasite kullanım oranı aylık bazda 0,2 puan ile sınırlı da olsa beş ayın ardından ilk kez yükselerek yüzde 75,9 oldu.

Dış ticaret açığı yıllık bazda yüzde 41,8 daraldı

TÜİK tarafından yayımlanan verilere göre temmuz ayında ihracat yıllık bazda yüzde 13,8 artışla 22,5 milyar USD düzeyine ulaşırken, ithalat yüzde 7,8 daralarak 29,8 milyar USD düzeyinde kaydedildi. Böylece, Temmuz 2023’e kıyasla dış ticaret açığı yüzde 41,8’lik düşüşle 7,3 milyar USD’ye geriledi. İhracatın ithalatı karşılama oranı da yüzde 61,2’den yüzde 75,5 seviyesine yükseldi.

Cari işlemler hesabı 566 milyon dolar fazla verdi

Cari işlemler hesabı haziranın ardından temmuz ayında da fazla verdi. Bu dönemde, cari fazla 566 milyon USD ile piyasa beklentisine paralel gerçekleşirken, 12 aylık kümülatif cari açık 19,1 milyar USD düzeyine gerileyerek, Nisan 2022’den bu yana en düşük seviyesine geriledi. Temmuzda yıllık bazda ödemeler dengesi tanımlı dış ticaret açığında kaydedilen düşüş (-yüzde 52,7) ve turizm sezonunun etkisiyle olumlu bir görünüm sergileyen yolcu taşımacılığı ve seyahat gelirleri cari dengeyi destekleyen başlıca kalemler oldu. Yılın ilk yedi aylık döneminde de 16 milyar USD seviyesinde kaydedilen cari açık, bir önceki yılın aynı dönemine göre yüzde 61,8 gerileme gösterdi.

Doğrudan yatırımlarda sermae girişi devam etti

Net doğrudan yatırımlarda nisan ayından bu yana devam eden sermaye girişi temmuzda yıllık bazda yüzde 39 artarak 670 milyon USD oldu. Bu dönemde yurt dışı yerleşiklerin yurt içine yönelik doğrudan yatırımları 1,2 milyar USD, yurt içi yerleşiklerin yurt dışına yönelik doğrudan yatırımları 510 milyon USD düzeyinde kaydedildi. Temmuzda yurt içine yönelik gayrimenkul yatırımları 289 milyon USD ile nisan ayından bu yana en yüksek değerini aldı. Öte yandan, TCMB tarafından yeni açıklanmaya başlanan veriye göre yurt içi yerleşiklerin yurt dışında yapmış olduğu gayrimenkul yatırımları yılın ilk yedi ayında 1,2 milyar USD düzeyinde gerçekleşti.

Dış ticaret verileri, dış ticaret açığında Temmuzda kaydedilen yıllık gerilemenin Ağustos’ta bir miktar hızlanarak sürdüğünü gösteriyor. Başlıca pazarlarımızdaki sıkıntılara rağmen Ağustos ayında İSO ihracat iklim endeksinin dış talep koşullarına ilişkin nispeten olumlu değerlendirmeler sunmasının yanı sıra turizm sezonu nedeniyle seyahat gelirlerinin artan seyri cari işlemler açığının bu dönemde gerilemeye devam ettiğine işaret ediyor.

Merkezi yönetim bütçesi açık verdi

Ağustosta merkezi yönetim bütçe gelirleri yıllık bazda yüzde 12,5’lik sınırlı bir artışla 690,7 milyar TL seviyesinde gerçekleşirken, bütçe harcamaları yüzde 45,8 yükselerek 820,3 milyar TL oldu. Böylece, merkezi yönetim bütçesi ağustosta 129,6 milyar TL açık verdi. Bu dönemde, faiz dışı bütçe açığı 32,5 milyar TL düzeyinde gerçekleşti. Ocak-Ağustos döneminde merkezi yönetim bütçe açığı geçen yılın aynı dönemine göre yüzde 153,9 artarak 973,5 milyar TL oldu.

Ağustos ayında harcamaların yıllık TÜFE enflasyonuna kıyasla nispeten ılımlı artış kaydetmesine karşılık vergi gelirlerinin oldukça sınırlı yükselmesi merkezi yönetim bütçe açığındaki genişlemenin sürmesine neden oldu. Öte yandan, Ocak-Ağustos döneminde 973,6 milyar TL düzeyine yükselen kümülatif bütçe açığı, 2025-2027 dönemini kapsayan Orta Vadeli Program’da yıl geneli için belirlenen 2.149 milyar TL düzeyindeki hedefin yüzde 45,3’ünü oluşturarak gerçekleşmelerin planla uyumlu seyretmeye devam ettiğini gösterdi.

TÜFE aylık bazda yüzde 2,97 arttı

Eylül ayında TÜFE aylık bazda yüzde 2,97 ile piyasa beklentilerinin üzerinde artış kaydetti. TCMB Piyasa Katılımcıları ve Reuters anketlerine göre beklenti tüketici fiyatlarının aylık bazda yüzde 2,2 artacağı yönündeydi. Bununla birlikte, yüksek bazın etkisiyle yıllık TÜFE enflasyonu gerileme eğilimini dördüncü ayına taşıyarak yüzde 49,38 ile Temmuz 2023’ten bu yana en düşük seviyesine indi. Eylül’de Yİ-ÜFE aylık bazda yüzde 1,37 artarken, yıllık Yİ-ÜFE enflasyonu yüzde 33,09 ile Mart 2021’den beri en düşük düzeyinde gerçekleşti.

Eylül’de yurt içi ÜFE’yi aylık bazda en fazla yukarı çeken grup 0,33 puan ile gıda ürünleri oldu. Ayrıca bu dönemde elektrik, gaz üretim ve dağıtımı grubu da 0,21 puan ile aylık enflasyona yüksek katkı vermeye devam etti. Eylül’de fiyatların en hızlı artış kaydettiği gruplar sırasıyla tütün ürünleri (yüzde 8,30), kömür ve linyit (yüzde 4,90) ile metal cevherleri (yüzde 3,76) oldu. Bu dönemde, aylık bazda fiyatların en fazla gerilediği grup kok ve rafine petrol ürünleri (yüzde 5,51) oldu.

Eylülde yıllık TÜFE enflasyonu gerileme eğilimini sürdürerek Temmuz 2023’ten bu yana ilk kez yüzde 50’nin altına inmiş olsa da aylık TÜFE artışı ve çekirdek göstergeler enflasyonun ana eğilimine ilişkin iyileşmenin henüz tam olarak sağlanamadığına işaret etti. Bu çerçevede, eylül verisi enflasyonun ekim ve kasım aylarındaki seyrinin önemini arttırdı. Önümüzdeki dönemde, yüksek hizmet enflasyonunda TCMB’nin de öngördüğü iyileşmenin yılın son çeyreğinde ne düzeyde gerçekleşeceği ve son dönemde artan jeopolitik risklerin petrol fiyatları üzerindeki etkisi yakından takip edilecek.

Fed’in faiz kararı küresel risk iştahını desktekledi

Eylül ayının ilk yarısında yatırımcıların Fed kararı öncesinde temkinli yaklaşım sergilemesinin etkisiyle baskı altında kalan küresel risk iştahı, Fed’in hızlı faiz indiriminin ardından olumlu bir seyir izledi. Böylece, eylülde MSCI dünya ve gelişmekte olan ülke endeksleri sırasıyla yüzde 1,7 ve yüzde 6,4 artış kaydetti. S&P 500 ve Dow Jones endeksleri eylül ayını tarihi yüksek seviyelerde tamamlarken, ABD 10 yıllık hazine tahvil faizi ile DXY endeksi aylık bazda sırasıyla 13 baz puan ve yüzde 0,90 düştü. Ay içinde 2.670 USD ile tarihi yüksek seviyesini test eden ons altının fiyatı ise eylül ayını yüzde 5,3 artışla 2.634,49 USD seviyesinde tamamladı.

Yurt içi piyasalar eylül ayında dalgalı bir seyir izleyerek küresel piyasalardan negatif yönde ayrıştı. BIST 100 endeksi aylık bazda yüzde 1,70 düşüşle 9.665,78 seviyesine geriledi. Eylülde 2 yıllık gösterge tahvilin faizi yüzde 42,1’e gerilerken, beş yıllık CDS risk primi 9 baz puan düşüşle ayı 266 baz puan seviyesinde tamamladı.

Kaynak: İş Bankası